この記事にはPRを含みます

「老後2,000万円って本当に必要?」「NISAとiDeCo、結局どっちから始めればいいの?」——資産形成の話題が増えるほど、こういうモヤモヤが増えていませんか。正直なところ、選択肢が多すぎて手が止まってしまう人は珍しくありません。 この記事では、編集部が公開情報をもとに調査し、主要な貯蓄方法6つを同じ条件で比較し、それぞれの仕組み・税制優遇・リスク・向いている人を整理しました。読み終わるころには「自分はまずどれから始めればいいか」がはっきりします。難しい専門用語は使わず、迷いやすいポイントを丁寧に解説するので、初心者の方も安心して読み進めてください。

📌 この記事でわかること

- 新NISA・iDeCo・個人年金保険など6つの貯蓄方法の違い

- 税制優遇・流動性・リスクの比較ポイント

- 年代・職業・目的別の選び方ガイド

- 2026年12月のiDeCo拠出限度額引き上げの影響

本記事は、金融庁・厚生労働省・各生命保険会社の公式情報および公的統計に基づき編集部が中立的にまとめています。特定の金融商品を推奨する意図はありません(2026年4月時点の調査)。

貯蓄方法6つの一覧比較表

まずは6つの貯蓄方法を一覧で比較します。スマートフォンでは横にスクロールしてご覧ください。

| サービス | 種類 | 年間上限 | 税制優遇 | 流動性 | リスク | 公式サイト |

|---|---|---|---|---|---|---|

| 新NISA | 投資 | 最大360万円 | 運用益非課税 | ◎ | 中 | 公式 ▶ |

| iDeCo | 私的年金 | 職業により14.4〜81.6万円 ※2026年12月〜拡大 | 掛金全額所得控除 運用益非課税 | × | 中 | 公式 ▶ |

| 個人年金保険 | 保険商品 | 商品により異なる | 所得控除最大4万円 | △ | 低 | 公式 ▶ |

| 変額保険 | 保険+運用 | 商品により異なる | 生命保険料控除 | △ | 中〜高 | 公式 ▶ |

| 財形年金貯蓄 | 勤務先制度 | 元利合計550万円まで | 元利非課税(目的内) | △ | 低 | 公式 ▶ |

| 定期預金 | 預金 | 上限なし | なし(20.315%課税) | ○ | 極低 | 公式 ▶ |

※流動性◎=いつでも引出可、○=条件次第、△=制限あり、×=原則不可。リスクは元本割れの可能性を相対的に表記。

貯蓄方法6つを詳しく解説

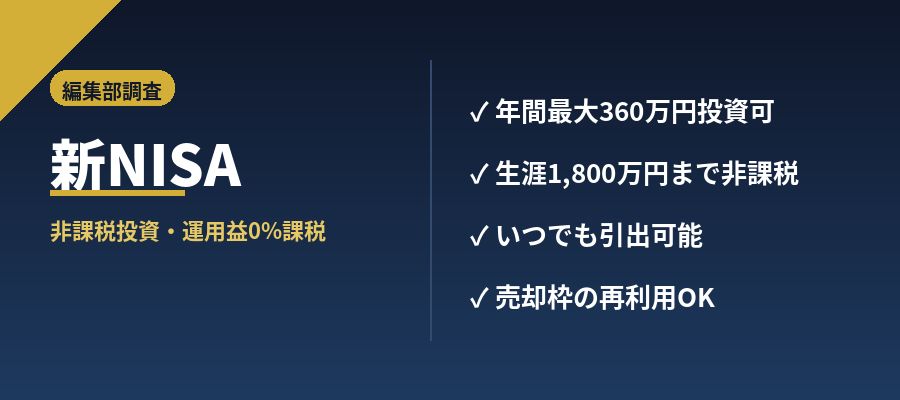

① 新NISA|運用益が一生涯非課税の万能枠

「とりあえず迷ったらコレ」と言える、現役世代の資産形成のド本命です。 新NISAは2024年に制度がリニューアルされ、つみたて投資枠120万円・成長投資枠240万円の合計年間360万円まで投資でき、生涯1,800万円までの運用益が非課税になります(2026年4月時点、金融庁公表情報)。非課税保有期間は無期限化され、長期投資との相性が抜群です。 メリット:運用益・配当金が非課税、いつでも売却して引き出せる流動性、売却枠の翌年復活、つみたて投資枠と成長投資枠の併用が可能。月100円から始められる証券会社も多く、初心者の入口として優秀です。 デメリットと対処法:投資商品なので元本保証はなく、短期では値下がりリスクがあります。対処法としては、全世界株式や米国株式の低コストインデックスファンドを15年以上の長期積立で運用すれば、過去データ上は元本割れリスクが大きく低下します。短期で必要なお金は別枠で確保しておきましょう。 こんな人におすすめ:20〜50代で老後まで20年以上の運用期間が取れる人、流動性を確保したい人、まず資産形成を始めたい初心者。

② iDeCo|掛金が全額所得控除になる節税の最強カード

「節税しながら老後資金を作りたい人にとっての最有力選択肢」です。 iDeCo(個人型確定拠出年金)は、自分で掛金を出して運用し、60歳以降に受け取る私的年金制度です。最大の特徴は掛金が全額所得控除になる点で、所得税・住民税の負担が直接下がります。運用益も非課税、受取時も退職所得控除や公的年金等控除が使えるという三段階の優遇を備えています。 2026年12月の改正ポイント:厚生労働省の発表によると、第2号被保険者(会社員・公務員)の拠出上限が月2万円から最大月6.2万円へ、第1号被保険者(自営業者等)は月6.8万円から月7.5万円へ引き上げられる予定です。加入年齢の上限も65歳未満から70歳未満に拡大される見込みで、今後ますます活用しやすくなります。 デメリットと対処法:原則60歳まで引き出せないのが最大のネックです。対処法としては、生活防衛資金(月収の6か月分)を別途確保したうえで、無理のない掛金額(下限月5,000円から)で始めることです。掛金は年1回変更できるので、ライフイベントに合わせて調整しましょう。 こんな人におすすめ:所得税・住民税を払っている会社員や自営業者、老後資金を確実に貯めたい人、強制力のある積立を望む人。

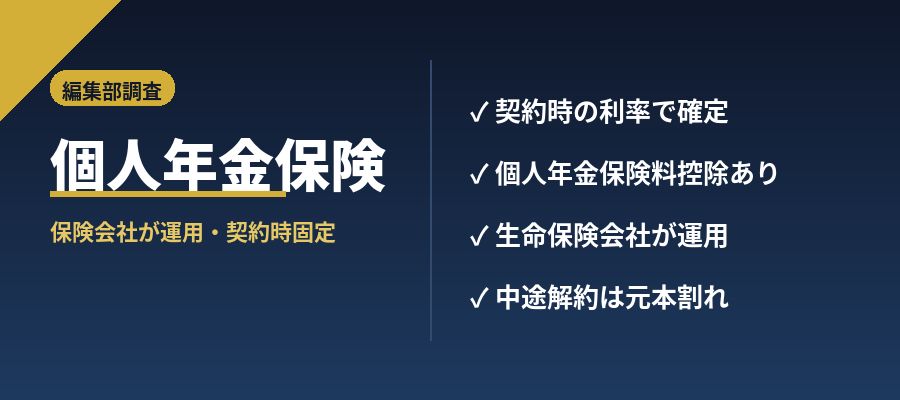

③ 個人年金保険|契約時の利率で将来額が確定する安心型

「投資は怖いけど、老後にいくら受け取れるかを今から確定させたい人向け」の保険商品です。 個人年金保険は生命保険会社が販売する貯蓄型保険で、契約時に決めた年齢になると、確定年金・有期年金・終身年金のいずれかの形で年金を受け取れます。条件を満たすと「個人年金保険料控除」として所得税で最大4万円、住民税で最大2万8,000円の所得控除が受けられ、生命保険料控除とは別枠で利用できる点が魅力です(国税庁、2026年4月時点)。 デメリットと対処法:低金利下では運用利率が低く、現在の円建て商品の予定利率は0.5〜1.5%程度にとどまります。また中途解約すると元本割れになるリスクが高い点に注意が必要です。対処法としては、将来絶対に使わない余裕資金で加入する、払込期間を無理のない長さに設定する、必要に応じて契約者貸付制度(保険会社内の制度)を活用するなどがあります。 こんな人におすすめ:投資にどうしても抵抗がある人、貯蓄が苦手で強制的に積み立てたい人、生命保険料控除の枠を埋めたい人。

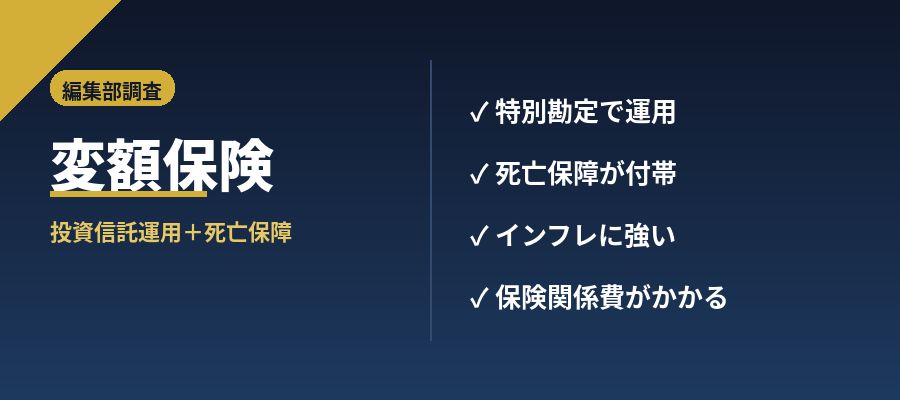

④ 変額保険|運用と死亡保障を一本化したハイブリッド型

「投資信託の運用と生命保険の保障を1つの契約で持ちたい人」に向いた商品です。 変額保険は、払込保険料の一部を保険会社が「特別勘定」と呼ばれるファンドで運用し、その実績によって解約返戻金や満期保険金が変動する保険です。死亡保障が付帯しているため、運用がうまくいかなくても死亡時には基本保険金額が支払われます。インフレに強いというメリットがあり、保険料払込免除特約を付ければ、がんなど特定疾病と診断された場合に以後の保険料が免除される設計の商品も多くあります。 デメリットと対処法:保険関係費・運用関係費・解約控除などのコストがかかり、NISAやiDeCoと比べると純粋な投資効率は劣ります。早期解約すると元本割れリスクが高い点も要注意です。対処法としては、加入前に必ず保険会社の「ご契約のしおり」と費用明細を確認すること、運用先(特別勘定)の信託報酬を比較すること、そして長期前提で加入することです。 こんな人におすすめ:死亡保障も同時に確保したい人、NISA枠を使い切ったうえでさらに資産形成したい人、自営業者で遺族保障が薄い人。

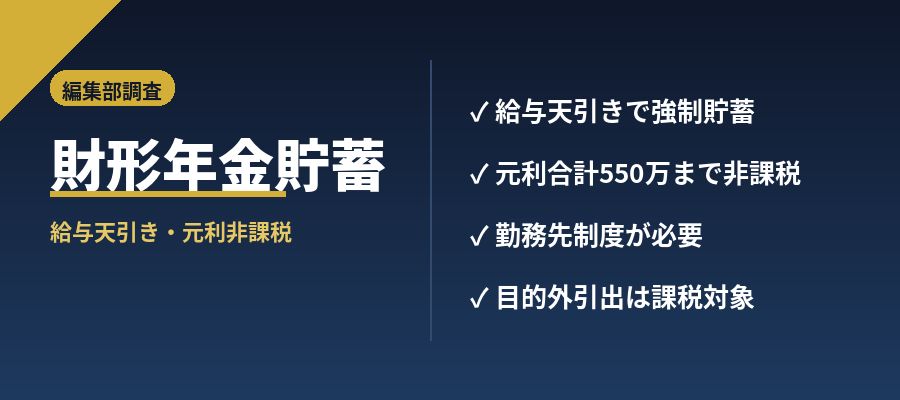

⑤ 財形年金貯蓄|給与天引きで強制積立できる勤務先制度

「勤務先に制度があるなら、ぜひ使い倒したい」隠れた優良貯蓄方法です。 財形年金貯蓄は、勤労者財産形成促進法に基づく勤務先経由の貯蓄制度です。給与から自動的に天引きされるため、貯蓄が苦手な人でも自然にお金が貯まります。財形住宅貯蓄と合算して元利合計550万円まで利息が非課税になります(老後の年金として目的どおりに受け取る場合、厚生労働省、2026年4月時点)。 デメリットと対処法:勤務先に財形貯蓄制度がないと利用できず、自営業者やフリーランスは対象外です。また年金以外の目的で引き出すと、非課税扱いが取り消され遡って課税される点に注意が必要です。対処法としては、まず勤務先の人事・総務担当に制度の有無を確認すること、目的外引出になりそうな場合は事前に他の貯蓄手段に振り分け直すことです。 こんな人におすすめ:勤務先に制度がある会社員、貯蓄が苦手で口座から自動的に引かれる仕組みが欲しい人、住宅購入も視野に入れている人(財形住宅と併用)。

⑥ 定期預金|元本保証で短期資金を安全に置く基本の選択肢

「使う時期が決まっているお金を、減らさず置いておく」ための基本中の基本です。 定期預金は銀行に一定期間預ける預金商品で、預金保険制度により1金融機関あたり元本1,000万円+その利息までが保護される仕組みです。元本保証がある安心感は他の選択肢にはない強みで、住宅頭金や教育費など「数年以内に使うことが決まっているお金」の置き場所として欠かせません。 デメリットと対処法:金利が極めて低く、インフレ局面では実質的にお金の価値が目減りする可能性があります。利息にも約20%が課税されるため、長期の資産形成手段としては力不足です。対処法としては、定期預金は「数年以内に使う予定の資金」専用と割り切り、長期資金はNISAやiDeCoに振り分けることです。複数の金融機関に分けて1,000万円の保護枠を活用する方法も有効です。 こんな人におすすめ:3年以内に使う予定の資金を安全に置きたい人、生活防衛資金の置き場所を探している人、元本割れがどうしても不安な人。

失敗しない貯蓄方法の選び方【3つの軸】

「結局どれから始めればいいの?」という疑問に答えるため、3つの判断軸を紹介します。

軸① 目的別:お金を使う時期で選ぶ

3年以内に使うお金は定期預金、10年以上先の老後資金はiDeCoや新NISA、その中間(住宅頭金や教育費)は財形貯蓄や個人年金保険、というのが基本的な棲み分けです。使う時期が早いお金ほど元本保証を、遅いお金ほど運用効率を優先しましょう。

軸② 税制優遇別:節税効果で選ぶ

節税効果の大きさは「iDeCo > 新NISA > 個人年金保険 > 財形年金貯蓄 > 定期預金」の順です。所得税・住民税を払っている人なら、iDeCoの所得控除メリットは見逃せません。投資未経験者は新NISAから始めて、慣れたらiDeCoを追加するのが王道ルートです。

軸③ 流動性別:引き出しやすさで選ぶ

急にお金が必要になる可能性があるなら、流動性の高い新NISAや定期預金を優先しましょう。逆に「絶対に使わない強制力」が欲しいなら、iDeCoや財形年金貯蓄が向いています。性格やライフステージに合わせて使い分けるのがポイントです。

年代・職業別おすすめの組み合わせ

20〜30代の会社員:新NISAのつみたて投資枠で月1〜3万円から開始 → 慣れたらiDeCoを月5,000〜1万円追加。長い運用期間を最大限活用する戦略です。 40代の会社員(子育て世帯):新NISAをメインに据え、教育費の一部を財形貯蓄や定期預金で確保。所得税率が上がってきたタイミングでiDeCoを開始。 50代の会社員:iDeCoの節税効果を最大限活用しつつ、新NISAで流動性を確保。2026年12月の拠出上限引き上げ後は積極的に増額を検討。 自営業・フリーランス:iDeCo(第1号被保険者)の上限が高いため最優先。国民年金基金や小規模企業共済との組み合わせも検討の価値あり。

よくある質問(FAQ)

Q1. NISAとiDeCoはどちらを優先すべき? 所得税・住民税を払っている人なら、節税効果が確実なiDeCoの優先度が高くなります。ただし60歳まで引き出せない制約があるため、まず新NISAで流動性を確保してからiDeCoを追加する順番がおすすめです。 Q2. 個人年金保険は本当に必要? 必ずしも必要ではありません。新NISAやiDeCoの非課税メリットの方が大きいケースが多いため、まずはこれらを活用してから検討しましょう。投資にどうしても抵抗がある人や、貯蓄が苦手で強制力が欲しい人には選択肢になります。 Q3. 2026年12月のiDeCo改正で何が変わる? 厚生労働省の発表によると、第2号被保険者の拠出上限が月2万円から最大月6.2万円へ、第1号被保険者は月6.8万円から月7.5万円へ引き上げられる予定です。加入可能年齢も70歳未満まで拡大される見込みです。 Q4. 変額保険とNISAはどっちがいい? 純粋な運用効率ではNISAに軍配が上がります。変額保険の強みは死亡保障が付帯する点なので、保障も同時に欲しい人向けの選択肢です。 Q5. 貯蓄が苦手な人はどれから始めるべき? 給与天引きの財形貯蓄や、口座引落のiDeCo・新NISAなど「自動的に引かれる仕組み」を活用するのが効果的です。意志の力に頼らない仕組み化がポイントです。

まとめ|目的別に組み合わせるのが最適解

貯蓄方法には「これが絶対正解」というものはなく、目的・年代・性格・職業によって最適解が変わります。流動性とリターンを両立したい現役世代は新NISAから、節税メリットを最大化したい人はiDeCoを、勤務先制度がある会社員は財形年金貯蓄の併用を検討してみてください。投資にどうしても抵抗がある場合は個人年金保険、短期資金は定期預金と使い分けましょう。 大切なのは「完璧を目指して始められない」より「小さく始めて続ける」ことです。月1,000円からでも積立を始めれば、5年後・10年後に確実に差がつきます。

📊 最新情報は各公式サイトをご確認ください

税制改正や商品内容は随時変更されます。実際の利用前には必ず最新情報をチェックしましょう。

※本記事の情報は2026年4月時点の調査に基づきます

最終更新日:2026年4月8日|本記事は金融庁・厚生労働省・各保険会社の公式情報をもとに編集部が作成しました。投資・契約は自己責任で行ってください。特定の金融商品を推奨するものではありません。

コメント